RECOVERY FUND: EN ATTENDANT GODOT…

pubblicato da: Riccardo Lucatti - 24 Novembre, 2020 @ 10:17 pmDetto altrimenti: la corsa a distruibuire i …. soldi che non ci sono! (post 4074)

Sulla base della seconda edizione (di imminente uscita) del libro De Marchi-Lucatti “Ricostruire la finanza”, anche sulla spinta dei veti di Polonia e Ungheria contro I Recovery Fund – Ovvero: Conte, Gualtieri, Recovery Fund de i Titoli Rendita Irredimibili.

Per chi non se lo ricordasse, “En attendant Godot” è una bellissima commedia di Samuel Beckett i cui protagonisti, due vagabondi (Estragon e Vladimir), aspettano invano, sotto un albero, in una strada di campagna, un certo Godot, senza sapere chi sia veramente. Il nome è emblematico: God, in inglese Dio, dot, punto. L’atmosfera è reale, ma atemporale, dove spazio e tempo non hanno ragione d’essere. Bene, se oggi il buon Samuel volesse riscrivere la commedia, potrebbe ambientarla in Italia, con due altri vagabondi (Conte e Gualtieri) che da mesi discutono di un fantomatico “Recovery fund” di cui aspettano con ansia l’arrivo ma che dimostrano di non conoscere. Vediamo perché, uscendo dalla metafora ed affrontando la dura realtà in cui siamo immersi.

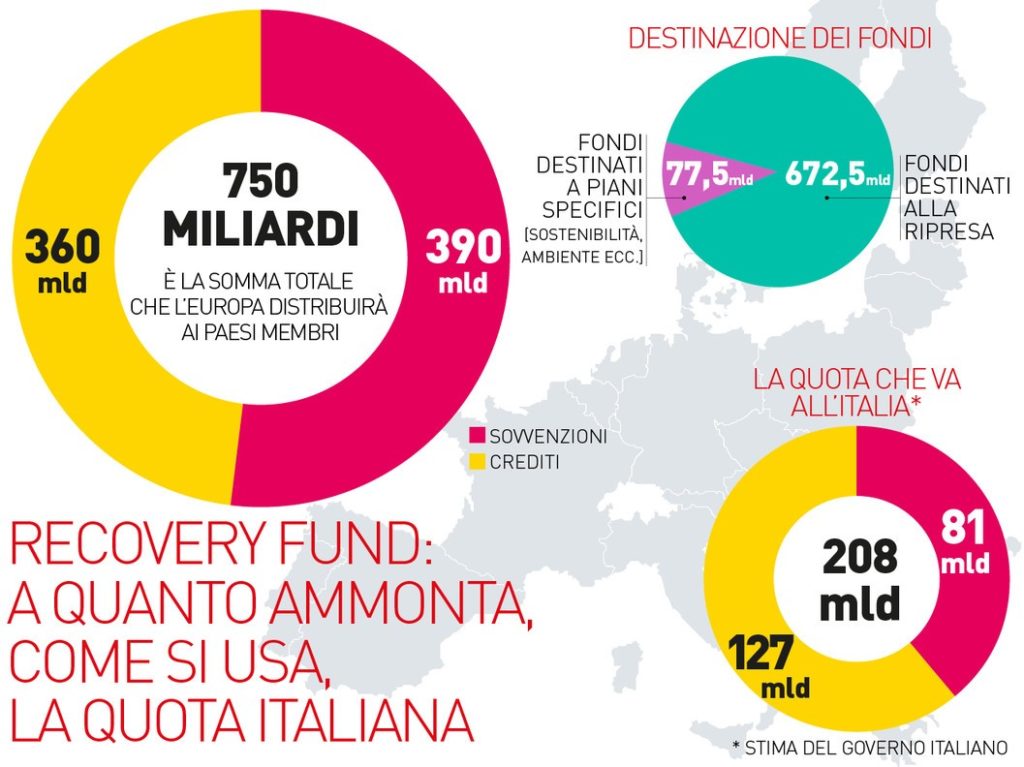

Il Recovery fund (detto anche Next generation EU), consiste in fondi erogati dall’UE per la ripresa dei paesi al fine di sostenere e potenziare l’economia del continente dopo i danni creati dalla pandemia. Il pacchetto complessivo è fatto di due parti: 1) quello composto dal bilancio pluriennale Ue dal 2021 al 2027 e 2) quello del Recovery Fund vero e proprio. Secondo il progetto, il bilancio UE dovrà avere nei sette anni un volume pari a 1.074 miliardi di euro, da finanziare prevalentemente attraverso i contributi netti degli Stati membri dell’Unione. Il piano per la ripresa economica invece è pari a 750 miliardi di euro, di cui 390 miliardi verranno erogati sotto forma di sovvenzioni (che quindi non dovranno essere rimborsate dai Paesi destinatari) mentre 360 miliardi di euro verranno distribuiti sotto forma di crediti. L’idea alla base del pacchetto non è solo quella di favorire il ritorno alla crescita economica dopo la crisi dovuta all’impatto della pandemia, ma anche quello di preparare i paesi membri ad affrontare al meglio il futuro: difesa del clima, digitalizzazione, produttività, equità e stabilità macroeconomica, sanità, sostenibilità ambientale. A questo scopo i singoli paesi dovranno presentare dei piani di riforma in cui esporranno come utilizzare gli aiuti.

I governi dovranno inviare alla Commissione europea i “Piani di ripresa e di resilienza” entro fine aprile 2021. Una volta presentato alla Commissione europea il Piano, Bruxelles avrà a disposizione fino a 8 settimane per esaminare e proporre al Consiglio Ecofin l’approvazione del Piano. L’Ecofin dovrà approvare quindi il piano a maggioranza qualificata entro 4 settimane. Dalla presentazione formale del piano potrebbero quindi passare mesi per l’approvazione che poi darà la possibilità di accedere subito al 10% del finanziamento globale. Fatti i conti, se tutto andrà liscio senza veti e rinvii, l’iter terminerà ad agosto, in piena estate…

Per la prima volta è prevista una forma di condivisione del debito. La Commissione europea a tale scopo può emettere titoli comuni sui mercati finanziari. Gli stati membri non devono erogare soldi, ma solo formalizzare una garanzia (ad esempio la Germania è garante per circa 200 miliardi di euro). Il debito complessivo di 750 miliardi di euro dovrà essere ripagato dall’Ue entro la fine del 2058, ma si inizierà a farlo a partire dal 2028, ricorrendo alle fonti “ordinarie” di finanziamento dell’UE: maggiori contributi nazionali degli stati membri, una riduzione dei rispettivi bilanci oppure attraverso nuove entrate fiscali (ad esempio la “plastic tax” o la tassazione dei giganti del Web).

Al nostro paese potranno essere erogati 81 miliardi in sovvenzioni e 127 miliardi in crediti. Il 70% è destinato a progetti 2021-2022, il resto è riferito agli impegni relativi al 2023. Abbiamo 208 miliardi di euro a (potenziale) disposizione, ma ecco che già cominciano le competizioni fra i ministri per accaparrarsi la quota principale da esibire ai cittadini in vista delle elezioni. Peccato però che tutto questo avvenga come descritto da Beckett: chiacchiere in attesa di qualcuno che non si conosce e chissà se arriverà … Al che si impongono un paio di riflessioni.

LA PRIMA: i soldi NON SONO DISPONIBILI! L’Italia potrà riceverli solo presentando programmi seri, articolati, documentati, dimostrando di destinare i capitali ad opere effettivamente utili e capaci di generare ripresa: per di più saranno erogati a SAL, Stato Avanzamento Lavori. Quindi, niente provvedimenti ”a pioggia” quindi, niente bonus, niente ristori, niente elargizioni elettorali.

Conte: il piano organico esiste. Gualtieri: costituiremo una task force per redigere il piano. A chi dobbiamo credere?

La previsione dei 208 miliardi ha scatenato gli appetiti di amministratori nazionali e locali, presidenti di enti. Qualche esempio: un ministro propone di rifare il piazzale di marmo della Farnesina; un altro lancia l’idea di una Amazon all’italiana; un terzo vuole un “acquario green” a Taranto. E ancora, la “Costellazione satellitare” per l’osservazione della Terra e il lancio di piccoli satelliti per il “monitoraggio dello spazio extra-atmosferico”. Saranno solo provocazioni? Certo che sono indice di un metodo-non-metodo. Una lista di 557 progetti, ancora provvisoria, che da sola vale oltre 670 miliardi: più del triplo dei 208 miliardi che l’Italia potrà ottenere da Bruxelles. Questi numeri sono attendibili se si considera che la sola Provincia Autonoma di Trento ha presentato 32 progetti.

La Francia ha presentato il suo piano di investimenti “France Relance” da 100 miliardi, di cui 40 finanziati dall’Europa, con un mese di anticipo. Le misure previste sono in tutto 70, divise in tre macro aree (transizione ecologica, competitività delle imprese e promozione dell’occupazione).

LA SECONDA: i fondi per l’Italia per 127 miliardi sono “a debito”, sia pure ad un tasso di interesse minimo: il che significa che in ogni caso contribuiranno (purtroppo) ad aumentare il livello del nostro indebitamento pubblico. E allora, invece di stare sotto un albero aspettando Godot, Conte e Gualtieri farebbero bene a prendere a seguire l’unica strada percorribile: emettere TITOLI IRREDIMIBILI (cioè senza obbligo di rimborso, pagando solo una rendita perpetua ai possessori). Raccoglierebbero decine di miliardi di euro (si pensi che il 25 agosto scorso Banca Intesa San Paolo ha emesso due tranche per 750 milioni cadauna ottenendo già per la prima richieste per 6,5 miliardi; ed è una banca, non uno stato!), non incrementerebbero il debito (anzi lo ridurrebbero, se usassero lo strumento per rimborsare i BTP in scadenza nei prossimi mesi!) e, last but not least, potrebbero finalmente dedicare ingenti capitali “a fondo perduto” a beneficio del sistema produttivo.

Gianluigi De Marchi – giornalista, scrittore, consulente finanziario.

Riccardo Lucatti – Già P, AD, DG di imprese – Presidente di Restart Trentino; Coordinatore del Tavolo di Lavoro Finanza ed Economia mista di ItaliaVivaTrentino.

Comments Closed

LA POLITICA A VELA …

pubblicato da: Riccardo Lucatti - 24 Novembre, 2020 @ 10:16 pmDetto altrimenti: … e i titoli irredimibili di rendita non di debito, locali, statali, UE (post 4073)

Lo sapete, sono (anche) un velista con il mio Fun (francese: Formule Un) da regata di nome Whisper e numero velico ITA 526, e regato da quasi 30 anni nell’Alto Garda Trentino. Ora, raga, ci sono due modi di veleggiare: se siete a spasso e non avete voglia di continuare ad agire sulle molte regolazioni, basta che seguiate i salti di vento. La vostra rotta sarà zigzagante, la vostra meta imprevedibile. Se invece vi proponete di arrivare alla boa di bolina e dopo al traguardo di una regata, dovrete studiare con attenzione la rotta dei vostri concorrenti, prevedere i salti del vento, “leggere” i filetti segnavento, regolare costantemente le vele e la distribuzione del peso dei membri dell’equipaggio, cazziarli di continuo, agire sul timone con ininterrotte correzioni millimetriche. Alla fine sarete stanchi ma contenti per il buon piazzamento ottenuto al traguardo.

Ecco … mi pare invece che una certa politica sia una politica da veleggiata e non una Politica da regata. Fuor di metafora: come gestiremo il crescente livello dell’indebitamento pubblico, problema del quale oggi pare non ci sia tempo di occuparsi? Forse che alla fine ci sentiremo dire quella frase micidiale “Si è venuta creando un situazione per cui …” per cui ci sarà applicata una “patrimoniale mozzafiato”? Ed allora, perchè non iniziare sin da adesso ad emettere localmente, a livello statale ed UE titoli di rendita (e non di debito) irredimibili, sottoscrivibili volontariamente e a destinazione di investimento prefissata?

Comments Closed

SCILLA E CARIDDI

pubblicato da: Riccardo Lucatti - 24 Novembre, 2020 @ 10:14 pmDetto altrimenti: operare sulla base delle vecchie leggi non basta più: occorre aggiornarle (post 4072)

“Incidit in Scyllam qui vult vitare Charybdim”? Rinnovo della concessione A22: estromettere la componente privata o fare gara europea?

Da un Ministro della Repubblica mi aspetto che risolva i due problemi, non che scelga di quale dei due farsi carico. Infatti, accettare questo aut-aut è salomonico, semplicistico e comunque dannoso quale che sia la scelta che si adotti.

Non rinnovare la concessione all’attuale SpA mista pubblico-privata (rispettivamente azionisti all’ 86% e al 15%) e metterla a gara (europea). Così facendo lo Stato avrebbe perso il riversamento dalla A22 degli 800 milioni accantonati quale Fondo Ferrovia del Brennero, fondi che sarebbero portati a utile, tassati e distribuiti agli azionisti.

Inoltre, mettere a gara la concessione potrebbe far sì che l’aggiudicataria fosse una entità “da fuori”, interessata soprattutto a spremere dalla concessione i massimi utili più che ad effettuare il massimo della manutenzione orinaria e straordinaria ed ogni altro investimento necessario (Ponte di Genova docet) con il rischio di mettere in pericolo una componente strategica dell’economia e della vita del territorio del Trentino Sud Tirolo e soprattutto della circolazione delle persone e delle merci lungo il corridoio europeo nord-sud attraverso il Brennero.

Per dare corso all’ affidamento diretto la Ministra Paola De Micheli avrebbe voluto che i soci pubblici di maggioranza – in contrasto con lo Statuto dell’attuale Spa concessionaria della gestione che non lo prevede – fossero prima autorizzati da una nuova legge a trasformare la SpA mista pubblico-privata in una SpA inhouse (tutta pubblica) e quindi a liquidare i soci privati di minoranza, per di più ad un prezzo che non tenesse conto della loro quota del Fondo Ferrovia loro spettante, e cioè a 70 milioni anziché a 170-180. Dal che è facile prevedere l’avvio di una causa milionaria. Inoltre, ciò avrebbe fatto scattare in capo all’Azionista pubblico di maggioranza il diritto-dovere di esercizio del “controllo analogo” (a quello sui propri uffici interni), con la midiciale separazione del potere decisionale (che sarebbe retrocesso in capo agli organi ed agli uffici pubblici) dalla responsabilità (che sarebbe rimasta in capo al Consiglio di Amministrazione e al management della SpA). In altre parole snaturando la sostanza, l’efficienza e l’efficacia dello strumento SpA, che invece era stato scelto proprio per la sua insostituibile idoneità a gestire fatti economici. Tale soluzione è stata bloccata dal Parlamento.

Ed allora, come se ne esce? Intanto la nostra senatrice DONATELLA CONZATTI, all’interno della delegazione parlamentare trentina, ed in linea con la posizione del Presidente della Giunta Provinciale di Bolzano, Arno Kompatscher, è stata la più attiva nel mettere in dubbio la validità di due soluzioni salomoniche: l’estromissione dei soci privati una; l’affidamento con gara europea, l’altra.

La soluzione che porta vantaggi a tutti e danni a nessuno sarebbe invece quella di una “PROROGA TEMPORANEA CONDIZIONATA” e cioè avente una scadenza fissa e condizionata alla emanazione di regole (leggi) che consentano l’affidamento diretto anche ad una SpA mista pubblico-privata a grande maggioranza pubblica, quando ciò sia fatto a tutela di un interesse soprattutto europeo, quale è la garanzia della esecuzione da parte della SpA concessionaria della quota massima possibile di manutenzione e di investimenti, avuto riguardo all’opportunità di … … cofinanziare il sistema ferroviario del Brennero e la sua intermodalità; di realizzare una eventuale terza corsia autostradale; soprattutto di manutenzionare e rafforzare al massimo l’intero sistema dei ponti e dei tunnel in provincia di Bolzano. E ciò a difesa della garanzia della mobilità di merci e persone attraverso un corridoio interregionale europeo di primissima rilevanza.

Risolto questo caso specifico, si potrebbe mettere mano ad una legge UE/Statale che consenta l’affidamento di gestioni e incarichi direttamente e senza necessità di una pubblica gara anche ad una SpA mista pubblico-privata (cioè non in house) che sin dall’origine sia costituita da Azionisti pubblici di maggioranza e da azionisti privati di minoranza individuati per gara pubblica e vincolati a fornire alla Società le prestazioni accessorie ex art. 2345 del nostro Codice Civile (o equivalente UE).

Comments Closed

LE MIE QUATTRO PATRIE

pubblicato da: Riccardo Lucatti - 24 Novembre, 2020 @ 10:12 pmDetto altrimenti: Liguria, Toscana, Piemonte, Trentino (post 4071)

Io, la mia patria or è dove si vive …. Così il Pascoli nella sua “Romagna”. E’ vero, ed io in Trentino da 35 anni, sento questa Terra come “anche” mia. Tuttavia devo ammettere che sono un privilegiato, perché io di patrie ne ho ben quattro: la Liguria, la Toscana, il Piemonte, il Trentino. Sentimenti forti mi legano alle mie patrie. Non ci credete? Ed allora, scorrete col mouse, scorrete in giù, che troverete quattro mie poesiole!

Genova, dove sono nato, cresciuto, studiato, laureato, sposato; il profumo della salsedine a Boccadasse, antico borgo marinaro in Genova, reso famoso perché vi abita la fidanzata del commissario Montalbano.

La Toscana, dove andavo a passare le estati presso i nonni fino all’età di 12 anni: la luce accecante dell’agosto a S. Angelo in Colle, al confine fra i colli senesi e la Maremma.

Il Piemonte, dove è nata mia moglie; dove ho fatto il Sergente AUC alla Brigata Alpina Taurinense; dove ho svolto il lavoro più al top della mia vita; dove abbiamo cresciuto i primi anni dei nostri due figli, fra Torino e la casetta a Cesana Torinese, sulla Via Lattea che finalmente me la cavo la voglia di sciare!

Il Trentino, che mi ha adottato da grande (con un’appendice in Sud Tirolo visto che mia mamma ha conosciuto mio babbo a Bolzano e che io fatto il Sottotenente di complemento a Bressanone alla Brigata Alpina Tridentina). Il Trentino, dicevo: le cime del Brenta che durante le vacanze estive io, genovese alpinista ventenne del CAI Sez. Ligure, scalavo e dalle quali lo sguardo si librava alto, senza immaginare che sarei poi stato adottato da quella Terra laggiù, chissà che caldo ci fa in estate che quando dal Brenta scendo anche solo a Vallesinella e a Campiglio già mi pare che faccia troppo caldo, figuriamoci laggiù, in città … ma no, io resto in quota! Che poi quando Maria Teresa ha insegnato alla “media” di Povo, mica pensava che quelle cime del Brenta che vedeva dalla finestra della sua classe erano state le “mie”!

Non credete a questi sentimenti? Ed allora ecco una mia poesiola per ogni patria:

Liguria, Genova, Boccadasse: una poesia ai suoi gatti: “GATTO DI MARE”

Non insegui il Tempo / e grato / il Tempo / non ti rincorre. / Immobile sulla tela di un gozzo / assapori l’amico profumo di pesce / il caldo insperato del sole invernale / e mi osservi / col nobile sguardo / del marinaio antico / al quale ogni giorno tu presti la barca. / Voglio indossare / pantaloni di tela / colore del mare profondo / sfumati di bianco salino / sedere in silenzio al tuo fianco / su questo gradino / dal bordo ormai liso e rotondo / per non disturbare / segreti / ricordi / speranze / e tesori / dei gatti del posto / … / e dei pescatori.

Toscana: “CAMPAGNA TOSCANA”

La luce accecante / sprigiona profumo di terra / da zolle rimosse ne’ campi. / Le pietre a contorno / son ricche / di more spinose e di fichi: / in siepi sinuose / costeggiano il bianco tratturo / che porta ad antico podere. / Ascolti cicale. / Sull’aia / un popolo gaio rincorre il mangime. / All’ombra d’un fitto pagliaio sonnecchiano cani. / C’è acqua nel pozzo / e lunga catena stridente vi cala una brocca di rame. / Profumano i pani appena sfornati / e ‘l fuoco rallegra la propria fascina./ Un fiasco di vino sul desco richiuso con foglie seccate. / Nell’aria le mosche. / La stalla è vicina: / giumente imponenti frantuman pannocchie, / corone regali / sovrastano candidi corpi giganti / e gran carri stanchi / riposan le ruote dal duro lavoro. / Filari frequenti ed ulivi perforan la coltre del grano. / Colori: / la terra di Siena / il giallo del sole / il verde d’olivo. / Prezioso convivio, / colture scomparse, / memorie scolpite per sempre da tratti d’amore.

Il Piemonte. Una sua valle poco conosciuta, in provincia di Cuneo, nella quale da Genova andavamo stipati nelle nostre piccole auto giovanili, a scalare, una poesiola forse un po’ troppo carducciana tipo “salta il camossio e tuona la valanga, ne?” : “VAL MAIRA”

Ripide / chiuse / selvagge le valli / aspre al percorso / della mente / e del passo /attendono fredde / gli scalatori. / Erba fra rocce / sferzata da un vento / che impregna / radente / lo spazio prezioso / del chiodo / taglia le mani. / Muschi discreti / coloran l’appiglio in granito / del loro frusciare alla corda / collana di vita / a cinger di se’ la montagna / ed il tuo corpo. / Si ergono ardite sul muro / la Torre e la Rocca Castello / a far sentinella al confine / fra ieri e futuro / affinchè il ricordo non muoia. / E’ Terra Savoia!

Il Trentino. Da buon genovese risparmiatore, non avrei potuto non celebrare una Terra Collega, la parsimoniosa Val di Non – “ANAUNIA” (anche perché il mio babbo è stato Maresciallo Maggiore CC a Cles, la capitale della Valle)

T’adorna corona di monti / tu stessa diadema regale / a smeraldi lacustri / di verde. / Ti apri allo sguardo / che insegue i gonfi altipiani / ondeggianti / qual giovane petto al respiro / plasmati da un vento / che scala le cime / e si perde. La mente che t’ama / curiosa / più attenta ti scruta / e profonda / ov’acque percorron segrete / le nobili rughe / che segnan l’altero tuo viso / d’ antico lignaggio / e indagan / leggendo il passato / il tuo storico viaggio. / Risuonan le selve / di ferri e armature / latine / che scuotono i passi / per le aspre montane / tratture. / Tu, ramnus, romano, / tu, uomo del fiume / pagano / ora un altro è il dio che tu onori, / ma l’acqua è la stessa che bevi / del cervo / sacrifica preda / di principi vescovi / e di senatori. / E senti vibrare le note / di orda cruenta / le grida di donna / che arman lo sposo / a difender le messi / il figlio che piange / furor di Tirolo / equestre rimbombo / sul suolo / operoso / che viene a predare / ma inerme / di fronte ai castelli / s’infrange. / Munifica Rocca di luce / saluto lo Spazio / che scende / dal Tempio maestoso del Brenta / e dopo che t’ha generato / dall’alto di crine boscoso / cascata di pietra / a sponda atesina conduce.

Comments Closed

RINNOVO CONCESSIONE AUTOBRENNERO:

pubblicato da: Riccardo Lucatti - 24 Novembre, 2020 @ 10:09 pmDetto altrimenti: la concessione deve restare in capo ai soggetti pubblici locali, in quanto strategica allo sviluppo economico dell’area e alla funzionalità del corridoio europeo nord-sud attraverso il Brennero. (post 4070)

Taluno afferma: affinchè la società mista pubblico-privata che gestisce l’ Autobrennero A22 possa ricevere direttamente il rinnovo della concessione, deve diventare una SpA tutta pubblica, ovvero una SpA “inhouse” e pertanto i suoi azionisti pubblici devono estromettere gli azionisti privati, acquistandone le azioni.

Al che mi chiedo: qual è il motivo per cui per gestire attività economiche l’Ente pubblico sceglie la forma privatistica della Spa? Perché questa forma è la migliore per gestire questo tipo di attività … purchè – aggiungo io – si lascino lavorare queste SpA come lavorano le SpA private e cioè si mantengano distinti i tre diversi ruoli: azionisti, consiglieri di amministrazione, management.

E invece accade che quando la SpA è inhouse, ci si richiami al concetto del diritto-dovere dell’Ente pubblico azionista di esercitare il cosiddetto “controllo analogo” (analogo a quello esercitato sui propri uffici interni) e nel fare ciò si snaturi il ruolo dei tre ruoli citati e si separi il potere dalla responsabilità. In altre parole, ci si avvale di quel principio per richiamare a monte (in capo ad organi e uffici pubblici) il potere e lasciare a valle (in capo a consiglieri di amministrazione e manager) la responsabilità, trasformando il controllo in una gestione (per di più deresponsabilizzata). Così non funziona.

Ecco perché io – anche per esperienza di lavoro vissuta – posso testimoniare che le SpA miste sono migliori: perchè la presenza dei privati – a parte l’apporto del loro capitale e della loro professionalità – garantisce che ognuno faccia la sua parte e che in tal modo non venga snaturata la natura stessa delle SpA e quindi la loro efficienza ed efficacia.

Si obietta: la presenza di una partecipazione privata esclude che si possa affidare la concessione per via diretta, senza lanciare una gara europea. Al che replico: se siamo di fronte ad una SpA mista pubblico-privata già esistente, la si trasformi pure in SpA interamente pubblica la quale possa in tal modo ricevere direttamente il rinnovo della concessione. Subito dopo però, si lanci una gara europea per individuare la componente azionaria di minoranza, la quale sia chiamata a fornire le prestazioni accessorie ex art. 2345 del Codice Civile. In tal modo si mantiene la governance in mano agli Enti pubblici locali e si dispone di una SpA “vera”, che opera secondo le regole delle SpA private potendosi giovare dell’apporto della componente privata anche quanto agli aspetti gestionali.

In caso di costituzione ex novo di una SpA, se ne costituisca una la quale sin dall’inizio abbia azionisti pubblici di maggioranza e a azionisti privati di minoranza, scelti a seguito di una gara pubblica, sempre tenuti a fornire le prestazioni accessorie di cui sopra. Dopo di che la SpA riceva pure direttamente gli affidamenti dei servizi da parte dell’ente pubblico di riferimento.

Si obietta: ma la legge non lo prevede. Replico: ma nemmeno lo vieta, e poi mi piace ricordare un vecchio sindaco di Firenze, Giorgio La Pira che stava assegnando le case popolari secondo equità. I suoi gli fecero notare che la legge prevedeva altri criteri. La Pira rispose: “Io assegno le case. Voi andate a cambiare la legge”. Fuori d’immagine: sta bene agire de iure còndito, cioè sulla base della legge esistente, ma se questa è inadeguata, la si integra, la si cambia.

Si obietta: e ci risiamo con i sindaci di firenze! Replico: si vede che è tipico di quei sindaci essere coraggiosamente innovativi!

Comments Closed

LA FINANZA PER TUTTI

pubblicato da: Riccardo Lucatti - 24 Novembre, 2020 @ 9:27 pmDetto altrimenti: scrivevo così il 30 agosto scorso (post 4069)

La finanza, i soldi: materia spesso trattata troppo tecnicamente per cui sottratta alla comprensione di chi dovrebbe giudicare le scelte di chi la gestisce. Ed allora proviamo a trattarla in modo comprensibile anche dai non addetti ai lavori, partendo da un fatto di questi giorni.

I dati (di massima): PIL-Prodotto Interno Lordo, circa 1500 miliardi l’anno; debito pubblico, circa 2500 miliardi; ricchezza finanziaria privata, circa 4500 miliardi di cui 1700 depositata nei conti correnti bancari. La necessità: spostare volontariamente la finanza privata sul settore pubblico. Questa è la finanza Italia.

Il 25 agosto 2020 la Banca Intesa Sanpaolo ha lanciato una propria emissione di titoli di rendita (non di debito) per 750 milioni offrendo un rendimento del 5,5% lordo (emissione privata, quindi tassata al 26%) e ricevendo richieste di acquisto per 6,5 miliardi! In altre parole: a chi le “regala” 750 milioni la banca offre una rendita perpetua al 5.5%. La banca di riserva il diritto di riacquistare in parte o tutti i suoi titoli dal 2028.

Lo stesso tipo di emissioni di titoli “irredimibili” era stato proposto che venissero lanciate dagli enti pubblici nel libro “Ricostruire la finanza” da me scritto nell’aprile scorso fa insieme all’amico Gianluigi De Marchi, (di cui ora sta per uscire la seconda edizione, n.d.r.) e che tali emissioni venissero offerte in sostituzione volontaria dei rimborsi delle tranche di debito redimibile. Un esempio: Tizio ha sottoscritto 50.000 euro di titoli di debito redimibile al rendimento del 2,4%. Alla scadenza, lo Stato gli propone di scegliere volontariamente di rinunciare al rimborso ma di accettare volontariamente la loro sostituzione con una uguale somma di titoli di rendita al 5,5%. Tizio accetta (lo dimostra il successo dell’emissione Sanpaolo!). Lo Stato riduce il suo debito ed aumenta la propria liquidità. Quando Tizio vuole rientrare in possesso del suo capitale (cioè quando vuole disinvestire il proprio investimento) vende i suoi titoli di rendita a Caio che invece vuole investire a questi alti rendimenti, ma in quel momento trova emissioni simili da parte dello Stato.

E nella finanza locale, cosa succede? Qualcosa di analogo, anche se non ancora uguale. Mi spiego. Per indirizzare la finanza privata verso il settore pubblico, già adesso l’art. 35 della L. 23.12.94 n. 724 prevede che Comuni, Province e Regioni possano emettere titoli di debito (da rimborsare a scadenza: ecco la grande differenza rispetto ai titoli irredimibili di rendita!) denominati BOC, BOP, BOR – Buoni Ordinari Comunali, Provinciali, Regionali che garantiscono al privato investitore una rendita superiore di un punto rispetto al rendimento dei titoli di debito di Stato. Questi titoli devono avere una durata superiore a cinque anni; il ricavato deve essere utilizzato dall’ente pubblico per effettuare investimenti; godono di una tassazione privilegiata al 12,5%. Questi titoli (di debito) sono convertibili nelle azioni delle SpA di scopo create dall’Ente pubblico per la realizzazione dei relativi investimenti. In caso di conversione in azioni, si riduce il debito pubblici dell’Ente (l’azionista di una SpA non è più creditore dell’Ente pubblico e tanto meno della SpA).

Orbene, se unissimo in capo allo Stato l’effetto “raccolta” del Sanpaolo all’effetto “destinazione” dei BOC, BOP, BOR, ne deriverebbe che lo Stato potrebbe emettere titoli di rendita-non-di-debito a tassazione agevolata essendo obbligato ed utilizzare le somme raccolte per effettuare investimenti; riducendo al contempo l’ammontare del proprio debito; coinvolgendo la finanza privata in investimenti pubblici.

Per comprendere appieno il significato dell’operazione Intesa Sanpaolo occorrerebbe conoscere la dimensione dei tagli sottoscrivibili (per capire se si è trattato di un’operazione destinata ad un pubblico diffuso o solo ad una certa elite finanziaria) e la nazionalità dei sottoscritttori (italiana o estera).

Un’avvertenza: una parte della politica, subito prima e subito dopo l’uscita del nostro libro, ha proposto l’emissione di titoli “patriottici” a lunga scadenza (quindi di debito!), esentasse e riservati agli italiani. Con il che si genererebbero i seguenti danni: si escluderebbero gli investiti esteri; si farebbe un regalo fiscale ai ricchi; si prosciugherebbero i depositi bancari italiani; non si ridurrebbe il debito pubblico.

E già che si sta scrivendo di “finanza per tutti”, cambio ambito e faccio un brevissimo accenno ai Recovery Fund, denari destinati agli Stati per la ripresa post Covid19. L’UE raccoglie dei fondi e la maggiore attenzione pare sia indirizzata a capire quali stati si facciano carico di garantire questa raccolta fondi, mentre minore attenzione è prestata a chi all’interno di ogni stato, decide come impiegarli. Un esempio: se un Ente Pubblico Locale volesse ottenerli per finanziare una sua funivia di collegamento del centro cittadino con i propri quartieri alti, chi decide una simile destinazione di fondi? Lo Stato? La Regione? La Provincia? Il Comune? Ecco, io non lo so e per questo mi pongo la domanda.

Comments Closed

FUNIVIA DEL BONDONE? TRENTINO SUD TIROLO BIKE SAFARI !

pubblicato da: Riccardo Lucatti - 19 Novembre, 2020 @ 6:40 pmDetto altrimenti: proviamo a tratteggiarne una prima bozza (post 4068)

.

.

In Austria esiste da anni il Tirol Bike Safari: un sistema di funivie che ha messo in rete oltre 700 km di discese ciclabili.

In Trentino qualcuno pensa che le bici non debbano andare in montagna. Ora, se c’è un Paese attento alla salvaguardia del suo patrimonio naturalistico montano, questo è l’Austria.

Inoltre è molto meglio regolare la materia piuttosto che vietarla o non regolarla.

.

ll CAI Centrale ha pubblicato i Quaderni di Ciclo Escursionismo per indicare come ci si deve comportare.

Il “dislivello” è un prodotto turistico che deve essere offerto in tutte le stagioni, anche quando manca la neve.

Il ciclo-turismo ed il ciclo- escursionismo sono in fortissima espansione, grazie anche alla diffusione delle e-bike.

Il progetto Funivia Trento-Monte Bondone può essere il catalizzatore di un Progetto intercomunale, interprovinciale, interregionale e inter-euregionale.Quale altro sistema ciclo turistico e ciclo escursionistico al mondo offre insieme la meraviglia delle Dolomiti e del Lago di Garda?

Oggi ho provato a descrivere la prima bozza l’albero del Trentino Sud Tirolo Bike Safari per un ciclo escursionista/ciclo turista che provenga da nord.

- Il tronco dell’albero è la tratta ciclabile Brennero-Bolzano-Ora-Trento-Rovereto-Verona, lungo 270 km.

- A nord del Brennero, le piste austriache delle quali non riesco ad occuparmi in questa sede, piste che farebbero parte del progetto euregionale.

- Da Bolzano si dipartono tre rami: verso est, il ramo Bolzano–Dobbiaco (- Lienz; – Cortina d’Ampezzo); verso ovest la Bolzano-Merano-Malles-Resia e la Bolzano-Appiano-Mendola.

- Dalla Mendola si scende fino a un bivio: a destra Passo Palade, a sinistra Val di Non (da completare) -Trento.

- Dalle Palade si scende in Val di Non, a Merano oppure a Mostizzolo–Val di Sole–Tonale (- Lombardia).

- Al Tonale si può scendere verso il versante lombardo e fare il giro dei forti.

- Da Bolzano, scendendo lungo il “tronco”(Valle dell’Adige) verso sud, si arriva ad Ora.

- Da Ora di dipartono due rami: verso ovest, Ora-Appiano (v. sopra). Verso est, Ora-Valli di Fiemme e Fassa fino a Canazei. Da questo ramo si dipartono verso nord altri rami verso i gruppi dolomitici.

- Da Ora si “scende” a Trento. Da Trento si può risalire per la Val di Non (v. sopra); si può prendere verso est il ramo che conduce a Bassano del Grappa; da Trento si può salire in FUNIVIA AL MONTE BONDONE (da realizzare); si può scendere verso sud sino a Rovereto (- Riva del Garda; – Verona).

- Da Trento: riattivare il collegamento Zambana-Fai e si acquisiscono al sistema tutte le ciclo piste della Paganella.

- Valsugana: Kaiserjaegerweg, verso altopiano dei sette Comuni, Vallarsa, Rovereto.

- Dal Bondone si può scendere nella Valle di Laghi–Riva del Garda oppure Sarche–Maso Limarò – Ponte Arche – da completare il tratto Ponte Arche–Ragoli; Ragoli–Carisolo–Val di Genova-Campiglio – Val di Sole (v. sopra). Oppure si può scendere verso Mori – Rovereto/Riva del Garda.

- Madonna di Campiglio: il sistema “Dolomiti Brenta Bike”.

- Da Rovereto si scende fino a Verona.

- Da Riva del Garda, verso sud, a Malcesine (illuminare le gallerie!) e quindi risalire in Funivia sul Monte Baldo da dove si scende a Mori, verso il lago di Garda, a Caprino, a Verona. Da completare la pista ciclabile lungo la sponda veronese del Lago di Garda e da realizzare quella lungo la sponda bresciana. Da Riva del Garda verso nord, Sarche, Ragoli (v. prima).

Ecco, è solo una prima bozza, per evidenziare come potrebbe essere realizzato, reclamizzato e venduto in tutto il mondo il “Trentino Sud Tirolo Bike Safari”. Un’utopia la mia? Certo, anche perché un’utopia è un obiettivo semplicemente non ancora realizzato. E poi, nella vita, sai che piattume non avere utopie! Last but not least, un mio tri-tri-trisavolo, tale Colombo Cap. Cristoforo ci ha dato una bella lezione di come si raggiungono traguardi utopici!

.

.

Comments Closed

RECOVERY FUND e BOP – BUONI ORDINARI PROVINCIALI IRREDIMIBILI

pubblicato da: Riccardo Lucatti - 19 Novembre, 2020 @ 2:16 pmDetto altrimenti: dal Recovery Fund ai BOP Buoni Ordinari Provinciali (Irredimibili) e viceversa. Loro integrazione e tempi. (post 4067)

Il Recovery Fund (Next generation UE) consiste in fondi erogati dall’UE per la ripresa economica dei paesi. Il pacchetto complessivo è fatto di due parti: quello composto dal bilancio pluriennale UE dal 2021 al 2027 e quello del Recovery Fund vero e proprio. Secondo il progetto complessivo, il bilancio UE dovrà avere nei sette anni un volume pari a 1.074 miliardi di euro, da finanziare prevalentemente attraverso i contributi netti degli Stati membri dell’Unione. Il piano per la ripresa economica invece è pari a 750 miliardi di euro, di cui 390 miliardi verranno erogati sotto forma di sovvenzioni (che quindi non dovranno essere rimborsate dai Paesi destinatari) mentre 360 miliardi di euro verranno distribuiti sotto forma di crediti.

Per la prima volta è prevista una forma di condivisione del debito. La Commissione europea a tale scopo può emettere titoli comuni sui mercati finanziari. Gli stati membri non devono erogare soldi, ma solo formalizzare una garanzia: ad esempio la Germania è garante per circa 200 miliardi di euro. Il debito complessivo di 750 miliardi di euro dovrà essere ripagato dall’UE entro la fine del 2058, ma si inizierà a farlo a partire dal 2028, ricorrendo alle fonti ordinarie di finanziamento dell’UE: maggiori contributi nazionali degli stati membri, una riduzione dei rispettivi bilanci oppure attraverso nuove entrate fiscali (la ‘plastic tax’, la tassazione dei giganti del Web e la riforma dell’European Trading Scheme, il meccanismo di allocazione, a pagamento, dei permessi d’inquinamento per le grandi aziende).

L’idea alla base del pacchetto non è solo quella di favorire il ritorno alla crescita economica dopo la crisi dovuta all’impatto della pandemia, ma anche quello di preparare i paesi membri ad affrontare al meglio il futuro: difesa del clima, digitalizzazione, produttività, equità e stabilità macroeconomica, sanità, sostenibilità ambientale. A quest’ultimo riguardo vi sono regioni che stanno predisponendo piani da sottoporre al parlamento con contenuti assolutamente in linea con le finalità UE stabilite ben prima della pandemia e cioè mirate alla riduzione delle emissioni inquinanti per il 2050.

In questo ambito a nostro avviso rientrano la sostituzione del trasporto su acciaio (rotaia o cavo) al trasporto su gomma e quindi ad esempio una maggiore intermodalità ferroviaria; l’interramento ferroviario; la realizzazione di metropolitane leggere di superfice; nuovi collegamento ferroviari; per le città articolate su diversi livelli di altitudine, le funivie “urbane”.

A questo scopo i singoli paesi UE devono presentare i loro piani di riforma in cui espongono come verranno utilizzati gli aiuti, dovendosi però orientare alle raccomandazioni date dalla Commissione. I governi dovranno inviare alla Commissione Europea i Piani di ripresa e di resilienza entro fine aprile 2021. Una volta presentato alla Commissione Europea il Piano nazionale per la ripresa e la resilienza, Bruxelles avrà a disposizione fino a otto settimane per esaminare e proporre al Consiglio Ecofin l’approvazione del Piano. L’Ecofin dovrà approvare quindi il piano a maggioranza qualificata entro quattro settimane. Dalla presentazione formale del piano potrebbero quindi passare mesi e mesi per l’approvazione che poi darà la possibilità di accedere subito al 10% del finanziamento globale.

La quota spettante all’Italia è imponente: al nostro paese potranno essere erogati 81 miliardi in sovvenzioni e 127 miliardi in crediti. Il 70% delle allocazioni delle risorse è destinato a progetti 2021-2022, il resto è riferito agli impegni relativi al 2023. Sarà importante vedere come sarà gestita in dettaglio il totale assegnato all’Italia, se direttamente su singoli progetti e/o – sempre in linea con le prescrizioni UE – per somme complessive a regioni e/o provincie e/o comuni lasciando loro il potere di gestire a cascata – con gli stessi criteri – l’assegnazione effettiva ai singoli progetti. L’auspicio di chi scrive è che in capo agli Enti Pubblici Intermedi si ripeta il criterio di assegnazione generale adottato dall’UE che vede i fondi da assegnarsi in parte genericamente per la ripresa e in parte per progetti specifici. In altre parole, l’esistenza di una “catena di distribuzione” dei fondi (stato, regioni, provincie, comuni) non deve impedire a che almeno una parte di essi sia destinata “di diritto” a progetti specifici di emanazione originaria comunale, provinciale, regionale.

Circa gli aspetti finanziari di ogni progetto finanziabile da questo fondo, occorre fare una riflessione su alcuni aspetti non marginali di questi fondi. Infatti essi -come si è detto – per 127,6 miliardi sono “a debito” sia pure ad un tasso di interesse minimo: il che significa che in ogni caso contribuiranno (purtroppo) ad aumentare il livello del nostro indebitamento pubblico. Inoltre l’UE richiede che possano essere erogati solo a fronte di progetti certificati presentati entro tempi brevi ed erogati a SAL-Stato Avanzamento Lavori, avanzamento che può essere rallentato da un’eccessiva burocratizzazione o da provvedimenti ex Covid19.

Da tutto ciò discende una duplice necessità: limitare l’incremento del livello del debito pubblico; finanziare in ogni caso eventuali scostamenti fra il fabbisogno finanziario di progetti in corso d’opera e la loro copertura con detti fondi. A questo duplice scopo si può richiedere agli Enti Pubblici (Stato, Regioni, Province, Comuni) l’emissione di TIR Titoli Irredimibili di Rendita (cioè non di debito) offerti a livello statale inizialmente in sostituzione volontaria di scadenze di tranche di titoli redimibili di debito. A livello locale, i BOP- Buoni Ordinari Provinciali ai quali ha fatto cenno il Presidente Fugatti a proposito della Funivia Trento-Bondone potrebbero essere emessi – come noi stiamo suggerendo da tempo – in forma irredimibile, la quale è più redditizia per l’investitore privato e non contribuisce ad aumentare il livello del debito pubblico.

Riccardo Lucatti, Coordinatore del Tavolo di Lavoro Finanza ed Economia mista di Italia Viva Trentino.

Comments Closed

FONDAZIONE VRT – VALORIZZAZIONE RICERCA TRENTINA

pubblicato da: Riccardo Lucatti - 18 Novembre, 2020 @ 2:11 pmDetto altrimenti: una fondazione emanazione della Fondazione Caritro (post 4066)

Questa mattina la giornalista Silvia Gadotti ha ottimamente condotto la conferenza stampa della VRT, con la partecipazione del suo presidente, dr. Stefano Milani, sui progetti di ricerca scientifica già finanziati e portati a termine e sui prossimi bandi. Non sarebbe utile che io qui riportassi tutto quello che già potete trovare sui social. Mi permetto solo di sottoporre alle lettrici ed ai lettori qualche mia sottolineatura. Vengo al dunque. Oltre alla doverosa e fondamentale ricerca nel settore medico e dell’istruzione, mi hanno colpito due progetti “di montagna”.

Uno, di una società che ha realizzato un sistema per la regolazione delle code agli impianti sciistici. Al riguardo mi chiedo se il sistema preveda anche la possibilità di prenotazioni scaglionate per la risalita sugli impianti.

L’altro, ancora a livello di bando, denominato “Innovazione per la montagna 2020”, rispetto al quale mi è sorta la domanda: non ci potrebbe stare anche un bando “Innovazione per i laghi 2020”? Infatti il Trentino né anche Terra di Laghi fra i quali ha sicuramente fama internazionale il Lago di Garda, sul quale da 90 anni organizza regate a livello mondiale la Fraglia Vela Riva, il circolo velico primo al mondo in questo settore, e che al momento è frenato dall’emergenza Covid19. A mio avviso occorrerebbe un bando ad hoc, che consenta alla Fraglia di non vedere disperso il suo patrimonio di avviamento e di programmare il proprio domani.

Terza ed ultima sottolineatura: evviva la ricerca scientifica! Evviva se dedichiamo uguale attenzione e sostegno anche alla ricerca mirata alla migliore programmazione economica-finanziaria della nostra provincia.

.

Comments Closed

LENZUOLATA RECOVERY FUND)? NO, GRAZIE!

pubblicato da: Riccardo Lucatti - 17 Novembre, 2020 @ 5:49 pmDetto altrimenti: populismo a piaggia (post 4065)

Il presidente della Giunta Provinciale Maurizio Fugatti sul quotidianio Adige di ieri ha pubblocato una lenzuolate di ben 32 progetti che vorrebbe finanziato dal Recovwery Fund. Su quel quotidiano poggi il Presidente di Assindistria Trento ha criticato la progettazione a pioggia che non porta da nessuna parte. in mancanza di juna visione unitaria e orghanica del futuro. Io ho inviato a qual giornale il mio contributo:

Inizia

Egregio Direttore, concordo pienamente con il Presidente Confindustria Trento Fausto Manzana sulla critica alla “lenzuolata Recovery Fund” del presidente Fugatti pubblicata ieri sul Suo quotidiano, per le ragioni esposte ampiamente esposte da Manzana su l’Adige odierno. Infatti sarebbe stato molto meglio indicare solo Grandi Opere quali, ad esempio: 1) l’interramento della ferrovia (progetto Asse del Brennero); 2) collegamento ferroviario Asse del Brennero – Zona del Lago di Garda; 3) Metropolitana leggera di superficie; 4) Funivia Trento-Monte Bondone. Da parte mia, mi permetto di rafforzare tale valutazione negativa con due sottolineature:

- pare che il presidente Fugatti sia in campagna elettorale permanente e che interpreti in modo assai personale il principio di sussidiarietà: “dare (o promettere) sussidi a chi mi voterà”. Il che gli impedisce di formarsi una Visione organica e d’insieme del Futuro;

- la pioggia degli “Interventi Promessi”, quasi una moderna manna laica che dovrebbe arricchire la nostra terra, pare che sia prodroma alla attivazione di un numero elevato di piccoli “commissari straordinari per piccole opere”, come del resto già tempo fa aveva preannunciato lo stesso Fugatti. Il che rientrerebbe nella campagna elettorale di cui dicevo prima, mentre la figura del Commissario Straordinario deve essere adottata esclusivamente per i grandi progetti, per non svilirne la figura ed il ruolo e per ovviare alle lungaggini ed ai lacciuoli burocratici che soffocano i Grandi Progetti: ponte di Genova docet.

Riccardo Lucatti – Coordinatore del Tavolo di Lavoro Finanza ed Economia Mista di Italia Viva Trentino.

Finisce.

Comments Closed